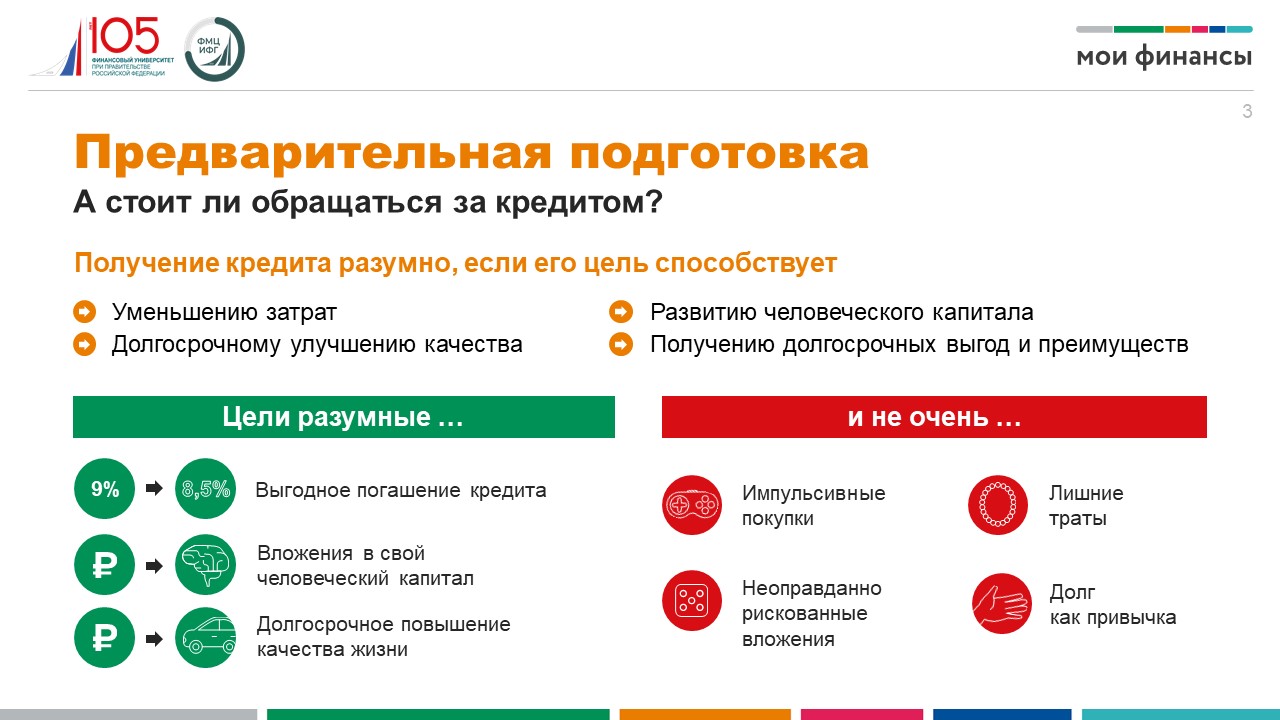

| Прежде чем брать кредит, прежде всего, нужно взвесить потенциальные выгоды и издержки. Условно можно разделить цели получения кредита на разумные, то есть оправданные, продуманные, и неразумные.

Взять кредит разумно, если ваша цель связана с долгосрочным улучшением качества жизни (например, покупка квартиры или автомобиля), или с обеспечением роста собственного человеческого капитала (например, получением образования), или с погашением старого кредита на более выгодных условиях (так называемое рефинансирование кредита, о котором мы подробнее поговорим чуть позже). К сожалению, иногда возникает искушение взять кредит для совершения импульсивных покупок, на которые заранее не были отложены деньги, или просто для необязательных трат, которые мы в настоящий момент не можем себе позволить. Иногда человеку хочется сделать рискованное вложение (например, поставить на исход спортивного соревнования) в надежде выиграть и расплатиться с долгами. Самое плохое – когда жизнь в долг входит в привычку, и человек берет следующий кредит, чтобы расплатиться за предыдущий – и так всё глубже закапывается в долговую яму. Во всех этих случаях брать кредит – огромная ошибка, которую можно избежать, если трезво оценивать свои возможности, планировать свои доходы и расходы, формировать подушку безопасности

|

Меню

- Навигаторы детства

- ВПР

- Штаб воспитательной работы

- Казачий компонент

- Разговоры о важном

- Профориентация

- Фотоальбомы

- Театральный клуб

- Спортивный клуб

- Библиотека

- Телефоны горячей линии

- Часто задаваемые вопросы

- Обращения граждан

- Аккредитационный мониторинг 2023

- Образовательные материалы учебного центра Машук

- Музеи кадетского корпуса

- Исторические рассказы

- Финансовая грамотность

- Информационная безопасность

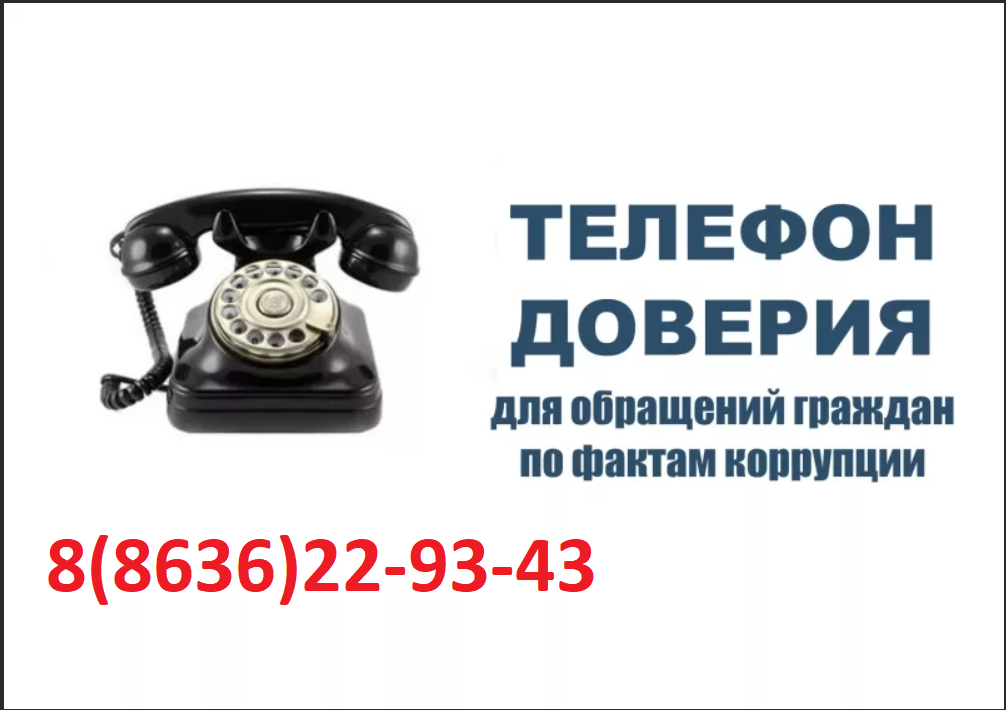

- Противодействие коррупции

- Профилактика случаев травматизма

- Антитеррористическая безопасность

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-